N°25 - Juillet 2024

Les marchés de l’énergie ont globalement été calmes en juin. Les prix se sont légèrement tassés et plus marquant encore, les enchères de garantie de capacité du 20 juin se sont soldées sur une baisse de 30 % environ malgré une liquidité conforme à l’attendu. Est-ce le signe que la crise de l’énergie est définitivement derrière nous? Probablement en partie, car EDF semble avoir résolu ses problèmes de corrosion et la production renouvelable continue d’augmenter. A titre d’exemple, en mai, le cumul hydraulique, éolien et solaire a atteint plus de 28 % permettant au gaz de demeurer sous les 1 % et au charbon de ne pas être démarré. Il reste toutefois deux points noirs. Un qui concerne l’approvisionnement en gaz aussi petit soit-il. La Russie est repassé devant les Etats-Unis sur les volumes fournis en Europe ces dernières semaines. Cela démontre une fois de plus l’incapacité des 27 à modifier leurs comportements de consommateurs quand les circonstances morales devraient ne pas leur laisser le choix. L’autre mauvaise nouvelle concerne la tonne carbone qui baisse elle aussi. Pour continuer à réduire notre empreinte carbone, il devient urgent que l’Europe baisse les quotas plus drastiquement.

Marché de l’Électricité

La hausse de la production solaire photovoltaïque couplée à des températures restées raisonnables (et donc sans nécessité d’allumer les climatisations) a permis au marché de l’électricité d’évoluer à la baisse. Plusieurs journées notamment les week-ends ont même vu le SPOT horaire passer sous les 0 €/MWh. C’est le signe que le marché d’effacement de production imaginé par Enedis dans les zones fortement équipées en production renouvelable n’est pas encore arrivé à maturité. Il est à noter que sur le long terme, la tendance est différente puisque à horizon 2 et 3 ans, le marché n’est pas baissier.

Clôture du 28/06/2024

Voir le Graphique d’évolution du marché :

Marché du Gaz Naturel

Clôture du 28/06/2024

Le marché du gaz est quant à lui resté très stable sur le long et le court terme, évoluant entre 0 % et + 2 %. Cette évolution n’incite pas les grands du secteurs et notamment l’acteur historique du marché français ENGIE à investir sur des moyens de production décarbonés. En effet, il demeure un certain nombre de projets de centrales thermiques sur lesquels investir sera rentable. Toutefois, il semble nécessaire, notamment en production d’appoint de conserver quelques centrales au gaz pour passer les pics de consommation hivernaux.

Voir le Graphique d’évolution du marché :

Marchés connexes

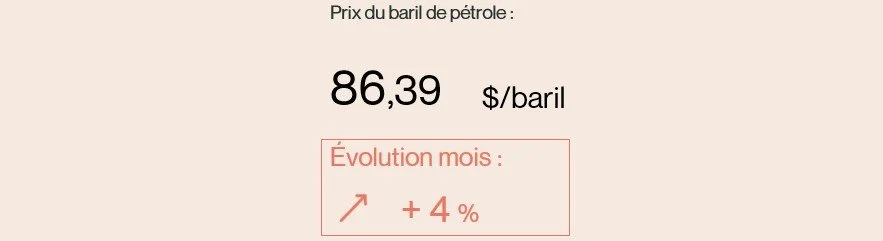

Marché du Pétrole

Marché du Carbone

Le prix du Brent est demeuré assez stable en juin et JP Morgan conserve ses prévisions pour l’été et le début d’automne. Ce n’est pas impossible d’atteindre 90 $/baril mais ça ne devrait pas excéder ce prix selon cet observateur du marché de l’or noir.

La tonne de CO2 a beaucoup baissé en juin. C’est un problème car le synonyme de tonne CO2 est “droit à polluer” et avec une baisse des prix, polluer n’est pas un problème pour les industriels européens. Les quotas doivent donc encore baisser pour respecter les accords de Paris.

Voir le Graphique d’évolution du marché :

Voir le Graphique d’évolution du marché :

Clôture du 28/06/2024

Clôture du 28/06/2024

Une question concernant votre contrat ?

N92 est un cabinet de conseil intervenant dans le secteur de l’énergie et proposant des solutions de maitrise budgétaire et d’efficacité énergétique aux entreprises et aux professionnels.