Optimiser ses taxes sur les factures d’électricité et de gaz naturel

Le régime fiscal énergétique des entreprises a profondément évolué depuis 2022. En fonction du code NAF de votre entreprise, de vos consommations et de votre valeur ajoutée, votre fiscalité énergétique peut être optimisée. N92 vous aide à identifier votre catégorie fiscale et vous accompagne dans la récupération de l'accise payée en trop.

Deux points

d’intervention possibles :

Optimisation

de la CSPE

Optimisation

de la TICGN

Optimisation de l’accise

sur vos factures d’électricité

Allégez vos charges d’exploitation en optimisant vos coûts de l’accise avec N92

L'accise sur l'électricité, qu'est-ce que c'est ?

L'accise sur l'électricité (ex-CSPE/TICFE) est une taxe perçue par les fournisseurs d'énergie pour le compte de l'État, proportionnelle aux kWh consommés. Depuis le 1er janvier 2022, sa gestion est assurée par la DGFiP (Direction Générale des Finances Publiques), et non plus par les Douanes.

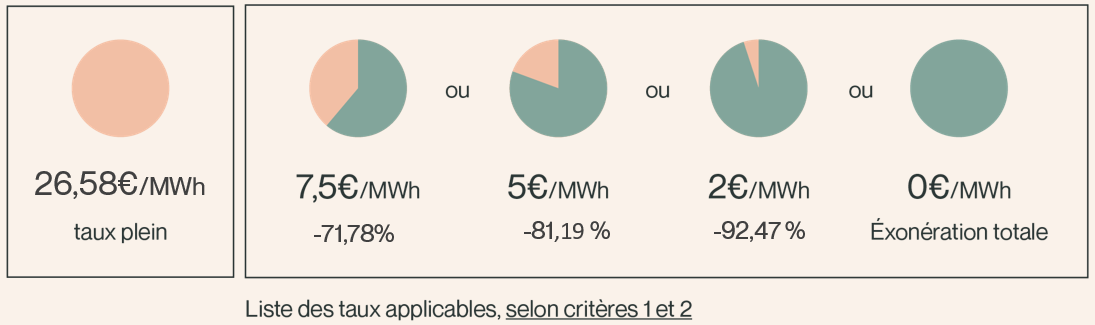

Le taux normal est de 26,58 €/MWh pour les entreprises au 01/02/2026 (arrêté du 27/01/2026). Il représente en moyenne 15 % de la facture d'électricité.

À quel gain peut prétendre une entreprise éligible ?

Selon la catégorie d'électro-intensité, une entreprise éligible peut récupérer de 18 à 25 € par MWh consommé, soit en moyenne 15 à 25 % de sa facture annuelle d'électricité.

Qui peut bénéficier de ce dispositif ?

La réforme 2026 simplifie et élargit le dispositif. L'accise sur l'électricité (ex-CSPE/TICFE) peut être réduite pour les entreprises répondant aux deux critères suivants :

1- Avoir un code NAF compris entre « 05 » et « 39 » (industrie extractive, manufacturière, eau/déchets). Également éligibles : boulangeries (1071A-D), agriculture, transport guidé, data centers, aérodromes.

2- Justifier d'un ratio d'électro-intensité suffisant (accise annuelle / Valeur Ajoutée brute).

Une rétroactivité peut-elle être appliquée ?

Les entreprises ayant trop payé d'accise sur l'électricité peuvent être remboursées du différentiel sur 2 ans. Les consommations 2024 sont récupérables jusqu'au 31/12/2026. Les consommations 2025 jusqu'au 31/12/2027. Passé ce délai, le droit au remboursement est définitivement prescrit.

⚠ urgent : le délai de prescription pour les consommations 2024 expire le 31 décembre 2026.

Comment vérifier son éligibilité ?

N92 accompagne les entreprises dans la vérification des conditions d’éligibilité et se charge de l’ensemble des démarches auprès des services administratifs compétents. Pour ce service, N92 se rémunère par un pourcentage des gains effectifs obtenus. Ainsi, vous n’avez pas à avancer de frais.

Optimisation de la TICGN sur vos factures de gaz naturel

Allégez vos charges d’exploitation en optimisant vos coûts de TICGN avec N92

La TICGN, qu’est-ce que c’est ?

La TICGN (Taxe Intérieure sur la Consommation de Gaz Naturel) est une taxe perçue pour le compte de l’Etat dont le montant est proportionnel au nombre de MWh consommés. Le montant actuel de la TICGN est de 8,41€/MWh.

Un régime fiscal permet aux entreprises répondant à certains critères de bénéficier d’une exonération, ou d’un taux réduit de TICGN.

A quel gain peut prétendre une entreprise éligible ?

Selon le taux appliqué, une entreprise bénéficiant du régime de réduction de la TICGN peut prétendre à un bénéfice allant de 10 à 15 % du montant total de la facture.

Une rétroactivité du régime peut-elle être appliquée ?

Les entreprises ayant trop payé de TICGN peuvent être remboursées de la différence entre ce qu’elles ont payé et ce qu’elles auraient dû payer jusqu’à 2 ans en arrière, ainsi que l’année en cours.

Qui peut bénéficier de ce régime d’optimisation ?

La France a mis en place un régime de réduction de la TICGN recouvrant quelques cas spécifiques. La loi prévoit l’application d’une exonération ou d’un taux réduit de la TICGN pour les entreprises dont le code NAF appartient à la division 23, ou pour celles qui consomment du gaz pour les utilisations suivantes:

• dans l’enceinte des établissements de production de produits énergétiques pour produire de l’électricité

• pour produire de l’électricité

• pour les besoins de son extraction ou de sa production. à un usage autre que combustible (exemple : gaz naturel utilisé comme matière première, gaz naturel à usage carburant. Dans ce dernier cas, il peut néanmoins être soumis à la taxe intérieure de consommation sur les produits énergétiques - TICPE)

• à double usage (sont notamment considérés à double usage les combustibles utilisés dans des procédés métallurgiques, d’électrolyse ou de réduction chimique ou encore pour l’enrichissement des serres).

Comment vérifier son éligibilité ?